[课程背景]

有效财务管理是建立在“以利润为中心,以现金管理和成本控制为基本点”的基础上。利润是企业追求的目标,而现金管理和成本控制是实现利润目标的两个前进的车轮。现金管理的作用是解决企业的生存问题,而成本控制的作用是解决企业的可持续发展问题。因此,企业应通过构建资金管理体系和成本控制体系,提高财务管理的有效性和效率,为企业创造长期的价值。

从价值链的角度看,企业资金管理要求也在不断地与时俱进地改变,从现金守护者到风险监控者再发展到价值创造者。

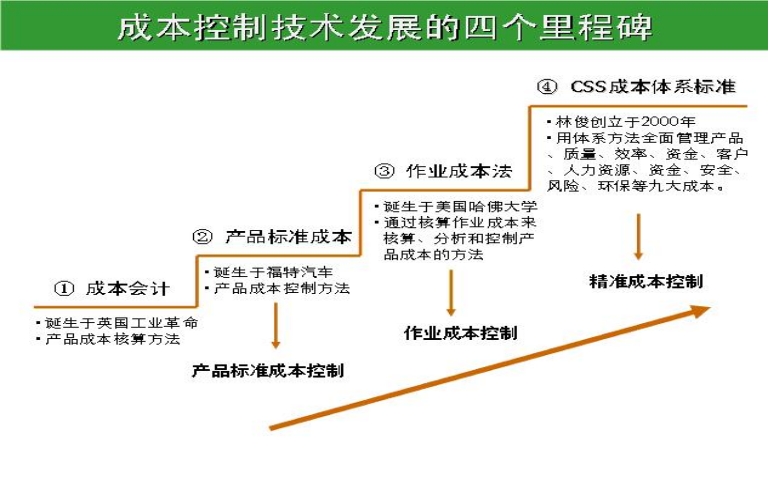

从价值链的角度看,企业成本控制技术已经发展到第四代成本控制技术,不仅要核算、分析和预算产品成本,还要核算、分析和预算八大管理成本(质量成本、效率成本、资金占用成本、安全成本、环保成本、营销成本、人力资源成本、风险成本),尤其是这些管理成本之中的管理不善成本控制,以全面提升企业价值链的成本效益。

[课程目的]

1、 学习如何从价值链角度构建企业资金管理体系;

2、 学习如何从价值链角度构建企业成本控制体系。

[培训对象]企业财务管理人员、高层管理人员。

[培训时间]2天(每天6个小时)

[课程内容]

第一大部分、背景

管理是什么?

财务管理是什么?

现金管理

成本控制

财务管理的三大决策

财务管理决策一:经营决策

财务管理决策二:融资决策

财务管理决策三:投资决策

会计恒等式的太极思维

易经的两个卦:既济卦和末济卦

企业现金流入流出关系图

第二大部分、资金管理体系的构建与应用

1.1 资金管理体系构建的目标

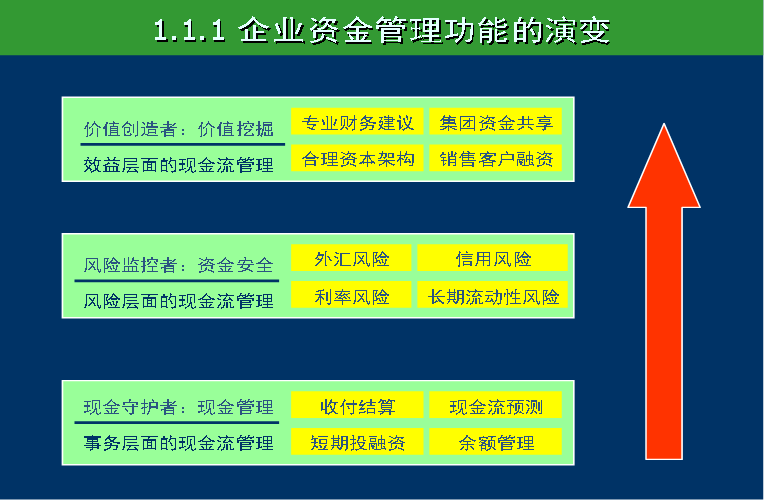

1.1.1 企业资金管理功能的演变

1.1.2 资金管理体系构建的目标

1.1.3 某企业集团的资金管理目标

1.1.4 不同行业的资金管理目标偏好

1.2 资金管理体系的模块构成

1.2.1 资本架构和资产负债表管理

1.2.1.1 资本架构和资产负债表管理的定义

1.2.1.2 资本架构管理策略

1.2.1.2.1 业务风险与财务风险

1.2.1.2.1.1 业务风险与财务风险的定义

1.2.1.2.1.2 中兴通讯与麦当劳的风险比较

1.2.1.2.2 资本架构管理的策略

1.2.1.2.2.1 债务融资管理策略

› 债权人对资产负债率要求

› 银行对企业不同现金来源的质量评价

› 中国金融机构贷款的特点

› 企业债务融资管理策略

› 财务报表调整方法:使经营活动净现金大于零

1.2.1.2.2.2 股权融资管理策略

› 股权投资者对企业关注的问题

› 股权融资的优缺点

› 股权融资的策略选择

1.2.1.2.2.3 案例:长虹与康佳的融资策略

1.2.2 经营性资金管理

1.2.2.1 经营性资金管理的定义

1.2.2.2 现金流量表分析

1.2.2.3 三一重工与中联重科的利润与现金分析

1.2.2.4 经营性资金管理策略

1.2.2.5 经营性现金管理与利润计划管理的结合

1.2.3 投融性资金管理

1.2.3.1 投融性资金管理的定义

1.2.3.2 案例分析

› 案例一:联想的融资并购

› 案例二:德隆倒闭的原因分析

1.2.3.3 投融性资金管理策略

› 传统投融性资金管理策略

› 资产负债匹配管理的定义

› 资产负债匹配管理目的

› 资产负债匹配模式

› 三种资产负债匹配模式的对比

› 保险企业的经营特点

› 案例:2016年万科股权之争

1.2.4 日常现金管理

1.2.4.1 日常现金管理的目的

1.2.4.2 日常现金管理职能

1.2.4.3 日常现金管理流程图

1.2.4.4 收支预测与资金计划表

1.2.5 资金风险管理

1.2.5.1 资金风险管理的定义

1.2.5.2 企业资金风险的第一风险:破产风险

› 企业破产时的关键词

› 造成企业破产的财务诱因

› 从管理会计4.0看企业资不抵债的相关财务要素

› 企业破产风险分析模型:Z-SCORE模型

1.2.5.3 案例:温州企业资金链和担保链风险分析

1.2.5.4 企业资金周转危机的主要原因

1.2.5.5 资金风险管理策略

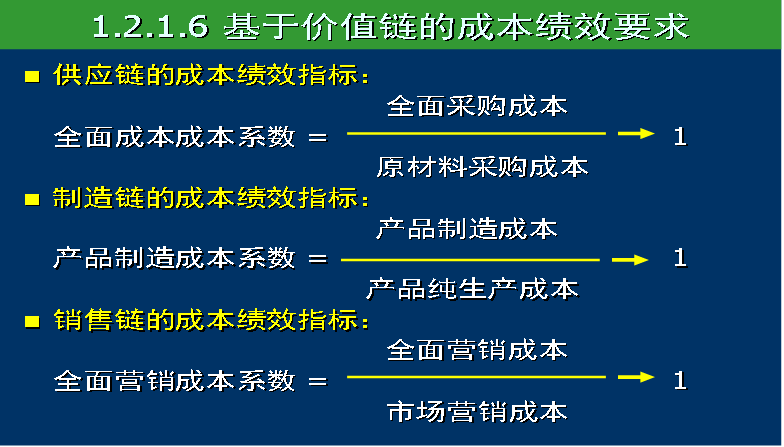

1.3 资金管理体系的绩效指标

› 资金管理体系的绩效指标表

› 资产增值保值指标一:净资产收益率及总资产周转率

› 资产增值保值指标二:经济增加值(EVA)

› 经营活动现金流量分析指标

› 银行对企业不同现金来源的质量评价

› 现金流会计恒等式

1.4 资金运营管理的高级境界

1.4.1 资金运营管理的无中生有境界

1.4.2 案例:IBM公司拿资金去买什么

第三部分、成本控制体系的构建与应用

概述

什么是管理不善成本?

丰田汽车公司定义的七大浪费

从成本控制角度看精益生产

案例分析:WMC公司的管理不善成本分析

一、精准成本管理基础

1.1 基本概念

1.1.1 成本和费用的定义

1.1.2 客观的多因多果成本产生过程

1.1.3 产品成本的两种定义

1.1.4 质量成本的构成

1.1.5 效率成本的构成

1.1.6 资金占用成本的构成

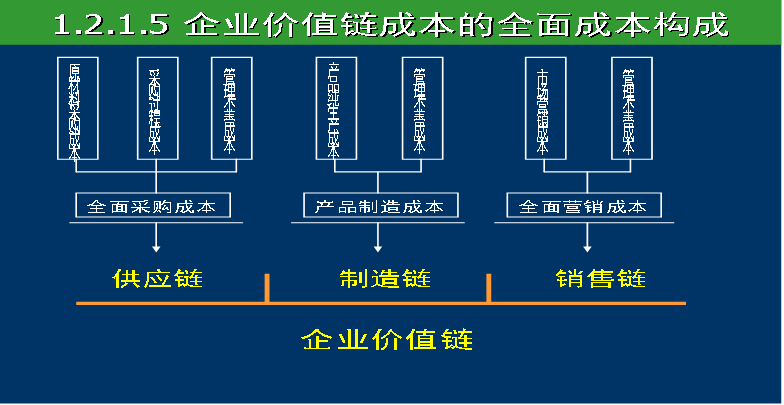

1.2 企业价值链成本的构成状况

1.3 企业成本控制的基本思路

1.4 基于成本效益原则的体系化管理结构图

二、精准成本核算-多因多果的成本核算方法

2.1 传统成本管理的局限性:多因一果的成本核算方法

2.2 多因多果的成本核算

2.3 案例分析:广州本田汽车的成本控制

三、精准成本分析与控制

3.1 产品纯生产成本

3.1.1 产品纯生产成本的归集关系

3.1.2 产品纯生产成本分析

3.1.3 产品纯生产成本的控制方法

3.1.4 新产品开发的价值工程VE

3.1.5 日本丰田汽车CCC21成本控制方法

3.1.6 产品物料清单(BOM)管理

3.2 质量成本

3.2.1 质量成本管理的背景

3.2.1.1 质量成本的影响

3.2.1.2 质量成本管理的目的

3.2.1.3 质量预防成本与质量总成本的关系

3.2.1.4 质量成本分析

3.2.1.5 案例:广州本田汽车质量和成本最佳匹配

3.2.2 质量成本的分析

3.2.3 质量成本预算

3.3 效率成本

3.3.1 效率管理基础

3.3.2 效率成本的构成

3.3.3 效率成本例子:产能剩余或浪费

3.3.4 效率成本的改进方法

3.3.5 效率成本分析

3.3.6效率成本预算

3.4 资金占用成本

3.4.1 资金占用成本的构成

3.4.2 海信与科龙原材料库存比较

3.4.3 资金占用成分析

3.4.4 资金占用成本预算

3.5 全面采购成本

3.5.1 全面采购成本的构成

3.5.2 影响原材料成本的因素

3.5.3 影响采购过程成本的因素

3.5.4 因采购不良而造成的管理不善成本

3.5.5 采购成本管理的关键绩效指标

3.5.5.1 采购成本绩效指标

3.5.5.2 供应商成本绩效指标

3.5.5.3 采购成本绩效指标期间效果比较分析

3.5.6 全面采购成本预算

四、以利润和成本为导向的价值分析和管理

4.1 基于利润回报结果的价值决策

4.1.1 营销成本分析

4.1.2 营销成本预算

4.2 以成本结果为导向的价值分析

4.2.1 企业价值链成本的构成状况

4.2.2 WMC公司的价值分析

五、多因多果的全面预算管理

5.1 全面预算管理的目的

5.2 全面预算管理成功的关键因素

5.3 多因多果的全面预算管理模式

授课老师

林俊 国际成本控制技术专家

常驻地:广州

邀请老师授课:13439064501 陈助理